Wielokrotnie zadawałem sobie pytanie czy mnie na coś stać. Z jednej strony nie chciałem wydawać zbyt dużo, ale z drugiej nie chciałem żyć przesadnie skromnie. Z jednej strony chciałem budować kapitał, ale z drugiej chciałem też korzystać z życia. Szukałem odpowiedzi na pytanie „czy mnie na to stać?” oraz metody na systemowe ogarnięcie finansów w taki sposób, aby odpowiedź na powyższe pytanie przychodziła łatwo i automatycznie.

Podstawa

Zanim wspomnę o metodzie, warto przypomnieć absolutną podstawę gospodarki finansami, którą można znaleźć u wielu autorów/blogerów zajmujących się tą tematyką i którą podzielam, a więc „nie wydawać więcej niż się zarabia”

Da się żyć wydając więcej, bo da się wziąć kredyt. Kredyt ma jednak sens tylko wtedy, gdy dotyczy inwestycji. Jeżeli kredyt dotyczy konsumpcji, należy z tej konsumpcji zrezygnować. Dużo osób myśli tak – zarabiam X, a suma obciążeń ratami wynosi 30% X, a więc luz – stać mnie. Jeśli to jest kredyt hipoteczny, można tak myśleć. Kupno mieszkania (nawet na swój użytek) jest de facto inwestycją, bo istnieje konieczny koszt alternatywny – wynajem, którego kupując nieruchomość się pozbywamy. Poza tym nieruchomość jest składnikiem majątku, który zawsze można później sprzedać.

Jeżeli zaś owe raty dotyczą kredytów konsumenckich (auto, telewizor, wakacje) to jest to metoda na styl życia nieadekwatny do zasobów. Kosztem są odsetki. Łatwo jest się przyzwyczaić do kosztowniejszego trybu życia i w praktyce kredyty są cały czas „rolowane”. Po spłacie jednego zaciągany jest kolejny i w praktyce ktoś taki cały czas obciążony jest dodatkowym ciężarem odsetek. Można tak żyć i bardzo dużo ludzi tak żyje. W końcu „kiedy będę korzystał z życia jak nie teraz?”. To jest klasyczne życie z miesiąca na miesiąc. Zero oszczędności, same długi.

Oszczędności i konsumpcja

Jeżeli już nie wydajesz więcej niż zarabiasz, to pytanie co dalej. Podstawowy podział dochodów to oszczędności i konsumpcja. Najpierw określony procent dochodów odkładasz, a to co zostaje możesz wydawać.

Oszczędności budują majątek i są inwestowane. To jak inwestować oszczędności jest osobnym tematem i nie o tym będzie ten wpis.

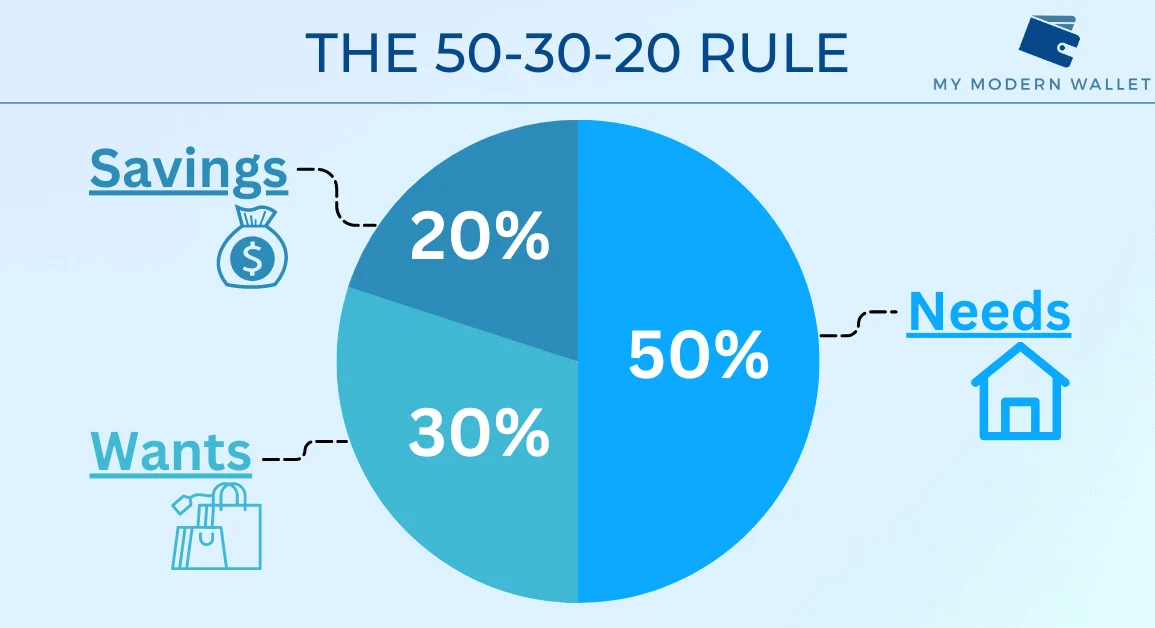

Konsumpcję można podzielić na dwie kategorie – potrzeby i zachcianki. Jest to metoda podziału zarobków zaproponowana przez Elizabeth Warren. Możesz o niej przeczytać tutaj: https://www.investopedia.com/ask/answers/022916/what-502030-budget-rule.asp.

To co mi się w niej podoba to prostota. Przy odpowiednim zorganizowaniu kont w banku, bardzo łatwo panować nad tym systemem i go na bieżąco nadzorować. Nie ma potrzeby pracochłonnego przypisywania wydatków do określonych kategorii.

To co zarabiasz składa się z Potrzeb, Zachcianek oraz Oszczędności, a więc:

Zarobki = Potrzeby + Zachcianki + Oszczędności

We wspomnianym artykule wyjściowym podziałem jest 50% Potrzeby, 30% Zachcianki i 20% Oszczędności, ale nie jest to jedyny właściwy podział.

Oszczędności

Najpierw trzeba założyć, ile % zarobków chcesz/możesz przeznaczać na oszczędności. To jest najważniejszy krok. Im więcej zarobków przeznaczysz na oszczędności, tym szybciej będziesz się bogacił, ale kosztem bieżącego standardu życia. I odwrotnie – im mniej przeznaczysz na oszczędności, tym wyższy standard życia będziesz miał, ale będziesz się wolniej bogacił.

Bogacenie się jest odkładaniem konsumpcji na przyszłość. W zamian za to, że możesz poczekać, będziesz mógł w przyszłości konsumować więcej niż możesz teraz. Odłożony kapitał będzie pracował. Przy odpowiedniej skali możesz uzyskać wolność finansową (być rentierem), tzn. będziesz w stanie żyć z odłożonego kapitału, a nie z pracy.

Podjęcie decyzji o tym, gdzie umieścić ten „suwak” oszczędności jest w mojej ocenie najważniejszą i najtrudniejszą decyzją dotyczącą finansów osobistych. Na jednym końcu suwaka są wspomniane osobniki „żyj tu i teraz”, a na drugim konsumpcyjni minimaliści. Potocznie jedni żyją ponad stan, a drudzy są przesadnie oszczędni. O pierwszych już napisałem. Drudzy to tacy, którzy zarabiając ponadprzeciętnie, nadmiernie koncentrują się na cięciu kosztów i odmawiają sobie niemal wszystkiego. Jest to zrozumiałe przy wychodzeniu z długów, ale nie w codziennym życiu. Lepiej jest tą energię przeznaczyć na znalezienie większych zarobków.

Z grubsza można przyjąć, że im więcej zarabiasz, tym więcej procentowo powinieneś móc odkładać. Trudno odkładać komuś, komu starcza ledwo na podstawowe potrzeby. Założyłbym jednak, że minimum to 10%.

Oczywiście wraz ze zmianą zarobków, podział ten można zmieniać. Jeśli jednak zarabiasz podobnie, trzymaj się podobnych założeń. Załóżmy, że podjąłeś decyzję, że 20% oszczędzasz. Wobec tego automatycznie podjąłeś decyzję, że 80% możesz konsumować.

Potrzeby i zachcianki

Konsumpcja składa się z potrzeb i zachcianek. Granica jaka oddziela obie grupy jest płynna i trudna do ścisłego ustalenia, ale zasadniczo potrzeby odzwierciedlają twój „bazowy” poziom życia. Jeżeli zwykle jeździsz komunikacją miejską, to potrzebą będą wydatki na bilety. Jeżeli skorzystasz z taksówki, to będzie to zachcianka. Jeżeli jednak na co dzień jeździsz autem lub taksówką, to będzie to potrzeba.

Z grubsza rzecz biorąc potrzeby to powtarzalne wydatki na jedzenie, mieszkanie, transport, zdrowie itp. Powtarzalne to znaczy, że zwykle tak wydajesz. Na przykład, jeśli zwykle sam sobie gotujesz, to twoją potrzebą będą koszty zakupów spożywczych. Jeśli wychodzisz czasami do restauracji to też będzie to potrzeba, ale jak wychodzisz bardzo rzadko to będzie już zachcianka. Innymi słowy – potrzeby to jest to do czego jesteś przyzwyczajony i robisz to nawykowo.

Zachcianki to z kolei wszystko „ekstra”. Lepszy telefon, nowszy samochód, wszystko „lepsze”. Konsumowanie zachcianek to „korzystanie z życia”. To wentyl na przesadną oszczędność, balans.

Lifestyle creep

Podział konsumpcji na potrzeby i zachcianki, przydaje się do monitorowania zjawiska jakim jest „lifestyle creep” (https://www.investopedia.com/terms/l/lifestyle-creep.asp)

Z czasem jak zaczynasz więcej zarabiać, część zachcianek przechodzi do potrzeb. To na co kiedyś pozwalałeś sobie czasami, później staje się nowym nawykiem. To naturalne, że wraz ze wzrostem zarobków, rosną potrzeby. Przechodzenie zachcianek do potrzeb jest właśnie zjawiskiem określanym jako „lifestyle creep”. Jeżeli rosną zarobki i trzymasz podział przykładowo 50/30/20 (50% potrzeby, 30% zachcianki, 20% oszczędności), to nowe większe wydatki na potrzeby będą OK, dopóki nie przekraczają 50% nowych zarobków. Jeżeli potrzeby rosną ponad 50%, zwiększasz swój poziom życia za szybko względem zarobków.

Ogólnie im mniejszy % stanowią potrzeby, tym lepiej. Jeżeli bowiem będziesz chciał zrezygnować z konsumpcji (bo na przykład postanowisz więcej odkładać, albo obniżą ci się zarobki), to najłatwiej obciąć zachcianki. Zachcianki są twoim luksusem, a potrzeby są twoją normą. Obcinanie normy boli dużo bardziej niż obcinanie luksusu.

Po tym jak określiłeś ile chcesz przeznaczać na oszczędności, powinieneś sprawdzić ile wydajesz na potrzeby. Możesz to sprawdzić analizując jakiś niedawny cały miesiąc swoich wydatków.

Załóżmy, że potrzeby wyszły tobie 50%. Jeżeli wcześniej założyłeś oszczędności na poziomie 20%, to automatycznie na zachcianki zostaje ci 30%.

Jeżeli natomiast przykładowo potrzeby wyszły 90%, to jeśli chcesz oszczędzać 20%, musisz zejść z poziomu życia i przeprowadzić odwrotny proces do lifestyle creep.

Jak to w praktyce ogarnąć?

Załóżmy, że postanawiasz przeznaczać na oszczędności 20%, sprawdziłeś potrzeby i wyszło 50%, a na zachcianki wobec tego zostaje 30%.

Moja metoda polega na tym, że mam osobne konta bankowe do osobnych rodzajów wydatków.

- Konto główne nazwałem „Zarobki” i to na to konto wpływają dochody. Z tego też konta są one później przelewane na inne konta. Jest to jednocześnie konto do zachcianek.

- Konto do potrzeb nazwałem „Potrzeby”. To konto jest zasilane z konta „Zarobki” zawsze jak kończą się na nim pieniądze. Przelewam wtedy równowartość miesięcznych wydatków na potrzeby.

- Konto do oszczędności nazwałem „Oszczędności”. Od razu jak dostanę jakiś dochód na konto „Zarobki”, określony % przelewam na Oszczędności.

Konta 1 i 2 mają swoje karty debetowe. Najczęściej jest tak, że płacąc za jakieś rzeczy, płacę odpowiednimi kartami. Jeśli zdarzy się, że się pomylę, to przelewam sobie potem wewnętrznie między kontami odpowiednią kwotę. Kart nie noszę, mam je w telefonie.

Raz w miesiącu sprawdzam obroty na każdym z tych kont i uzupełniam arkusz w Excelu, na podstawie którego mogę potem zobaczyć jak podział na potrzeby, zachcianki i oszczędności wygląda w praktyce.

Trzymanie się reguły, że najpierw przelewam określony procent dochodów na oszczędności, a potem dopiero dysponuję resztą na konsumpcję gwarantuje, że oszczędności będą na zakładanym poziomie. Kwestia podziału między potrzeby i zachcianki jest już tylko bonusem. Nawet gdy nie monitoruje się tego dokładnie, oszczędności są zabezpieczone.

Przykładowy Excel

Zamieszczam tu przykładowego Excela, w którym wprowadziłem przykładowe dane.

W kolumnach zaznaczonych kolorem wprowadza się dane. Dane te łatwo wziąć z historii obrotu na danym koncie w banku. Wystarczy raz w miesiącu sprawdzić ile w sumie weszło na konto Zarobki, zeszło z konta Potrzeby i weszło na konto Oszczędności.

Kolejne kolumny to średnie z zarobków oraz wydatków na potrzeby i oszczędności. Średnie są brane maksymalnie z ostatnich 12 miesięcy. Procentowy udział wydatków jest obliczany ze średnich. Zrobiłem tak ze względu na to, że zarówno przychody jak i wydatki mogą mieć charakter „skokowy”, a interesuje nas długotrwała tendencja.

W drugiej zakładce Excela jest przykładowy wykres obrazujący proporcje wydatków. W przykładowym pliku, począwszy od czerwca 2023, na oszczędności było przelewane 20% zarobków i widać jak po czasie proporcje się zmieniają.